受市场发展潮流所驱动,2017~2023年期间,超越摩尔(More than Moore)应用的晶圆需求将获得约10%的复合年增长率。

市场发展潮流:超越摩尔应用的晶圆市场演进的核心因素

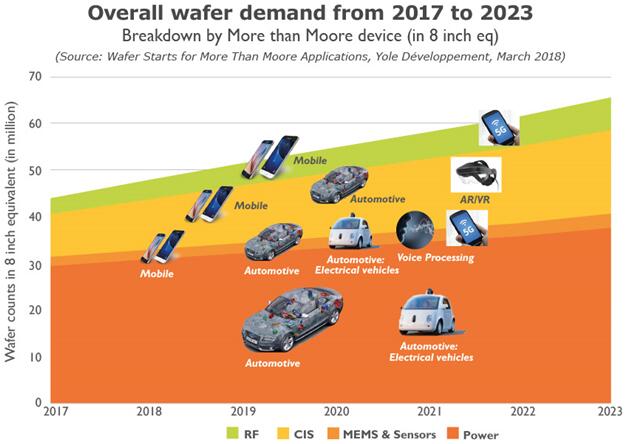

2017年,超越摩尔(More than Moore,以下简称MtM)应用(包括MEMS和传感器、CMOS图像传感器、功率器件和射频器件)的需求量已达到4500万片等效8英寸晶圆。到2023年,该领域对等效8英寸晶圆的需求量预计将达到6600万片,期间的复合年增长率约10%。

市场的发展潮流将促进MtM器件的增长:5G(无线基础设施和移动)、手机(含附加功能)、语音处理、智能汽车、增强现实和虚拟现实(AR / VR)和人工智能(AI)。可再生能源(主要是太阳逆变器)和工业电机驱动器,日益增长的电动汽车和混合动力汽车(EV / HEV)的汽车行业,功率器件等晶圆市场在2017~2023年的复合年增长率高达13%。2017年,这些器件占MtM晶圆市场总量的60%,并且会持续增长,最终“称霸”整个MtM领域。

5G是当下的热门话题,将极有可能成为MtM演进过程的巨大推手。5G可以随时随地为用户提供移动服务,但随着滤波功能的演进对天线提出了新的要求。极其严格的要求会导致对射频器件如射频滤波器、功率放大器(PA)和低噪声放大器(LNA)的需求增加,以确保满足未来无线网络的要求。

同时,先进移动应用对集成更多功能的需求越来越明显,需要的器件也越来越多,如指纹识别传感器、环境光传感器、3D传感器、MEMS麦克风和惯性MEMS器件。在不久的将来,这将有助于MEMS和传感器的晶圆市场强劲增长。

此外,智能汽车的复杂程度已经达到了新的高度,需要开发和集成新兴的传感器。因此,在未来五年内,得益于自动驾驶领域毫米波雷达、摄像头和激光雷达等对高价值传感模组需求量的急剧增加,我们有望看到智能汽车推动用于CMOS图像传感器和新兴传感器的晶圆需求增长。尽管这些器件是推动汽车领域增长的主要贡献者,而传统的MEMS和传感器,如压力传感器、惯性MEMS将继续以合理的增长速度支持汽车对传统器件的需求。

本报告按MtM细分应用提供了详细的晶圆市场预测和分析,同时对驱动MtM器件的细分市场给予了全面的概述。

2017~2023年超越摩尔领域的晶圆需求(等效8英寸晶圆)

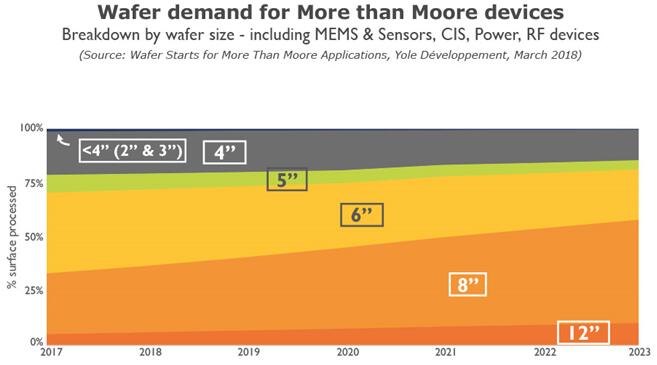

6英寸和8英寸晶圆将消耗MtM领域晶圆总量的60%

就晶圆尺寸而言,MtM晶圆市场,包括MEMS和传感器、CMOS图像传感器、功率器件(MOSFET、IGBT、晶闸管和二极管,电源IC除外)以及射频器件都以6英寸晶圆为主,其次是8英寸晶圆。其中,功率器件的晶圆消耗量占比最大。

虽然6英寸晶圆市场在未来数年内将持续增长,但与8英寸晶圆相比,其市场份额将有所下降。事实上,到2023年,8英寸晶圆市场将显著增长,甚至超过6英寸晶圆市场。这一变化将由功率器件、MEMS和传感器领域所驱动,未来五年,随着大规模量产的需求,绝大多数的这类器件将不再选择6英寸晶圆,而改为8英寸晶圆。

不过,12英寸晶圆才是2017~2023年增长最快的“新秀”,期间的复合年增长率为15%。受背照式CMOS图像传感器(BSI CIS,包括3D堆栈BSI、3D混合BSI)对12英寸晶圆需求的大幅度增加,我们预计12英寸晶圆需求量将从2017年的330万片增长到2023年的750万片。另一方面,如今MtM应用领域受射频表面声波滤波器(RF SAW)对4英寸晶圆的大量需求,随着其逐渐过渡到6英寸晶圆,4英寸晶圆的用量将逐步减少。

未来,仍有MtM应用领域的产品采用4英寸以下的晶圆,如3英寸和2英寸,但用量非常少,将有望从市场上变为“过去式”(暂且不讨论MEMS、功率器件和RF SAW对小尺寸晶圆的极小用量)。

本报告对晶圆投料市场提供了全面概述,并按MEMS和传感器、CMOS图像传感器、射频器件和功率器件的晶圆尺寸进行了细分分析。报告还对晶圆投料细分领域进行了深入的分析,同时按不同MtM器件分别做出了预测。

晶圆的衬底材料:硅基的“霸主”地位难以撼动,其他材料开始搅局

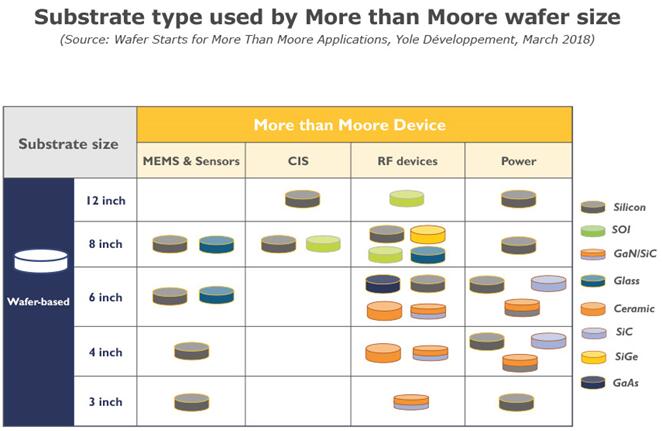

就晶圆衬底的半导体材料而言,硅是迄今为止最主要的材料,市场份额超过80%,非硅基衬底如SiGe(硅锗)、GaAs(砷化镓)、GaN(氮化镓)和SiC(碳化硅)在MtM行业的重要性逐渐体现出来。衬底的选择很大程度上依赖于市场发展潮流对技术性能指标的要求和成本的考量。

SiC衬底是高温应用的理想首选,而GaN衬底则是DC/DC转换器和AC/DC转换器的最佳选择。此外,SiC晶体管在高压和大功率应用上具有优势,因此从技术上讲,SiC被认为是MOSFET和二极管的最佳选择。

基于GaN衬底的器件也可能达到高压值,但需要GaN体衬底,目前来讲几乎是不可能的。但是,鉴于其功率效率和宽带能力,碳化硅上氮化镓(GaN-on-SiC)和硅上氮化镓(GaN-on-Si)都是射频功率器件尤其是宏基站的理想备选。与此同时,硅基衬底的插入损耗和介电常数两项参数具有局限性,无法完成高频范围的射频应用。

展望未来,玻璃衬底的吸引力将显现,如射频集成无源器件(RF IPD)等低功耗应用,再如需要低插入损耗和低介电常数的高频应用。但是,玻璃的热传导性能差,因此无法与功率放大器和低噪声放大器(PAs/LNAs)、射频开关等固态射频器件兼容。

GaAs衬底并不适合宏基站之类的高功率应用。但GaAs衬底在功率放大器(PA)的应用已经成熟,输出功率和线性度都满足要求。此外,GaAs衬底在Sub-6Ghz小型基站(Small Cell)和首个毫米波小型基站应用上独具优势。同时,SiGe、陶瓷和SOI衬底分别是LNAs、射频体声波滤波器(RF BAW)、射频开关的主要晶圆衬底材料市场。

同样,从性能角度来讲,随着小型基站进入更高的毫米波频率范围(60GHz~70GHz),InP(磷化铟)衬底被视为前景光明的解决方案,该技术的量产难度大,可提供量产的厂商十分有限。不过,GaAs和InP是光电应用领域不错的解决方案,但随着5G基础设施对更高频率、更快数据速率的需求,而功率效率依然至关重要,因此GaN仍扮演推动者的角色。长期来讲,众多非硅基半导体材料衬底将成功“入侵”超越摩尔市场。

本报告对MtM应用领域的半导体衬底材料、技术发展趋势、按应用和器件类型的晶圆市场分别进行了分析。此外,按尺寸和衬底材料细分,对2017~2023年晶圆市场进行了详细的预测和分析。

超越摩尔应用的晶圆需求按衬底材料和晶圆尺寸细分

来源:麦姆斯咨询