作者:Sinobattery,来源:先进电池材料

2021年6月7日-9日,第四届先进高功率电池国际研讨会The 4th International Conference on Advanced High Power Battery(CHPB-4)在苏州顺利成功召开。本届研讨会由中国化学与物理电源行业协会、中国电子科技集团公司第十八研究所共同主办,先进电池材料/北京中联毅晖国际会展有限公司承办。

本届会议邀请了来自国内外汽车领域、无人机、电动工具、动力电池、BMS及相关关键材料、大专院校和科研院所等270家单位,600位嘉宾出席了此次国际研讨会。会议共安排了10场分会42篇报告两个圆桌讨论会。

在“先进高功率电池技术在电动工具的应用新进展”分会主题上,来自村田(中国)投资有限公司能源产品技术科主任 张昱晖先生做了“村田对高功率电芯市场的一些看法”的主题发言。下面是村田演讲内容:

村田(中国)投资有限公司能源产品技术科主任 张昱晖

各位专家,各位领导,大家下午好。

通过这几天听讲我们发现有特别多技术性会议,听到了非常多技术演讲,本节主要是对高倍率应用市场一些看法,主要以市场为主。介绍一下我们的公司,很多朋友不知道村田居然生产电芯,很差异。村田是一家生产被动元器件一家企业,总部设立于日本京都。1944年创业以来,到目前已经有78个年头。主要商品是陶瓷被动元器件,包括一些滤波器,WiFi模块,各式各样传感器。最为知名就是多层陶瓷电容器,也是平常所说MLLCC。

村田和锂离子电芯之间的缘分需要追溯到2017年那个夏天。2017年9月份村田正式对外宣布完成对索尼整个能源事业部的收购,包括所有工厂,所有的设备,人员以及技术,之后改名为村田。

村田接手了索尼能源事业部以后,在高倍率电芯领域投入了很多资源。这也使得村田能源事业部得到了非常好的发展,我们对电芯产品的性能和安全性尤其关注。

二次可充电电池分为两大块,左边这块是软包电池,工厂在无锡,主要以生产能量型电芯为主,一大特色就是真聚合物电芯,电解质是凝胶态具有非常高的安全性和稳定性。另外一部分以圆柱形,大功率为特点的电芯。也是我们今天要重点介绍的。

圆柱形电芯有很多不同的尺寸,主要还是以18和21为主。大功率为特色,电芯起步就是10C放电,个别电芯可以达到15C放电,18尺寸的磷酸铁锂甚至可以达到20C持续放电,相对来说倍率是比较高的。这些高功率产品广泛应用于电动工具,园林工具,吸尘器,乃至BBU等对于电芯性能和安全性有着非常高要求的应用领域。接下来着重讲到两个应用,吸尘器和电动工具。整个报告内容当中所有数据均来自于国家有关部门公开的信息,还是比较权威的。整个数据范围从2002年的5月份跨度到2021年的2月份。

首先来看一下大家最为关注的吸尘器,近几年来非常火爆,整个市场欣欣向荣,但是我们从数据中发现了一些不同寻常的现象。可以看左边这一侧,左边这张图横轴代表时间线,从2015-2020年,水平线以上绿色部分代表新机型的数量,蓝色是升级机型的数量,水平线以下的代表淘汰机型的数量,不知道大家有没有发现,整个新机型的数量随着时间的推移增速在大幅减少。淘汰机型的数量增速在大幅增加,尤其在2020年淘汰的数量达到了306,原因是什么呢?非常奇怪,因为2020年对于整个吸尘器市场来说,它的销售额有着大幅的增长。

同样的,再来看新加入的制造厂商和退出的制造厂商以及新加入的生产工厂和退出的市场工厂,都有着非常类似的现象,2020年作为一个节点。那么2020年是一个非常特殊的年份,全球都经历着疫情,非常的不容易。在这种严苛的市场环境下,有很多厂家无法抗住冲击就结束了,有很多产品也经受不起销量不好的负面影响,提前结束了它的生命周期。

我们判断这种现象可能的原因大致分为四类:两个短期、两个长期。疫情的影响,这是最为明显的短期影响,但是在后续过程中肯定是会被市场慢慢消化掉的。贸易战,今天还刚说到信息,5G逐渐要取消关税,贸易战的消极影响也是会逐渐的被市场所消化,会慢慢的减少或者缓解。

长期来看,宏观经济也是受疫情的影响,以及资本的变化。任何一个新的企业都需要资本的注入才有新鲜的血液去支撑它进步。根据这样的结果我们来看,对于吸尘器市场来说,有可能市场的拐点即将出现,整个市场会趋于更加成熟,竞争也会变得更加激烈转向红海。根据新老机种的变化,我们也发现行业正在慢慢的高度集中化。

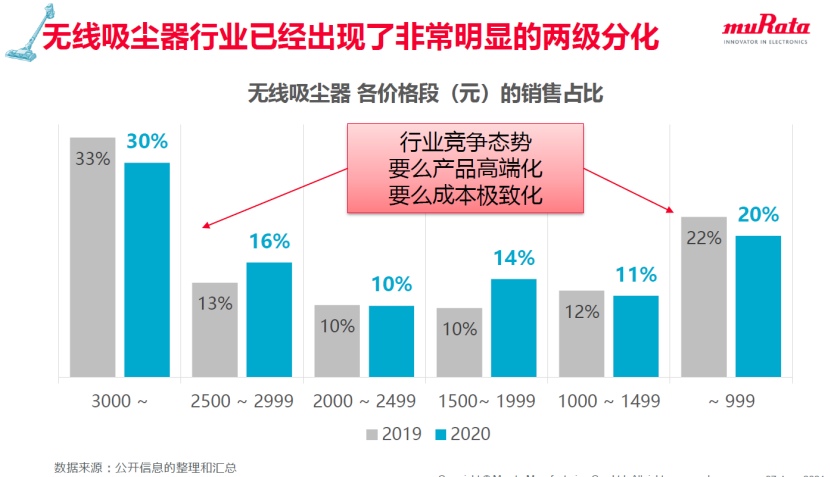

除了刚才这个现象,还有另外一个现象,其实大部分人也都知道,无线吸尘器市场呈现了非常明显的两极分化,超过3000元以上的机型和低于1000元以下的机型销量占据了所有吸尘器市场50%乃至50%以上的份额,为什么会产生这么极端的情况?当然存在即合理,说明市场对于这样的情况是买单的,那么在行业当中应该如何去进行竞争?要么走产品高性能,要么走成本极度低廉的,走极度性价比的路线,事实证明这两种情况在市场上是有效并且成功的。但我们知道在成本极致做低的情况下,对利润不会有特别好的增益,走高端化路线还是会有更高的溢价能力。

我们把所有的吸尘器产品通过价格区间归了几类,从价格低的乃至到3000元以上的机种做了一个分类以及统计。旁边有销售额的占比,这个是所有的消费额,包括线上和线下的,接下来可能会看到只是线上的。工作电压和功率没有太多的规律可言,工作电压非常好调控,无非就是多串一节或者少串一节,额定功率也一样,多串了必然额定功率会提升,但是单纯的提升电压并不是一个完美的解决方案,我们都知道多加一颗电芯整个电池包的影响、对重量的提升是非常大,本来就是一个手持吸尘器,使用体验是非常重要的,消费者去外面的直营店里面首先就得试一试,拿在手里掂量一下,看看这个东西轻不轻,适不适合使用,才会去进行选择。

吸尘器产品有很多种,单纯的考虑电压和功率无法对它做出一个非常精准的评判,我们看最右边电流的需求,这不是一个非常精准的数据,这个数据在那个价格区间内通过销售额的占比以及所需的电流去进行加权计算得到的,小于等于1000元的产品基本上电流需求就在13A左右。从上往下价格区间逐渐的增加,可以看到非常明显的变化,电流也是呈现一个逐渐增加的态势,达到3000元以上的品牌机种,差不多需求的电流的达到21A。我们再通过电流趋势和左边2020年市场销售额占比的配对去进行计算得到17A。这是整个市场认可的,我们需求的一个电流(17A),这算是一个比较有象征性意义的电流指数。如果以3Ah的电芯举例的话,对于17A来说差不多是6C左右,如果电压和功率无法去很好的评判一个吸尘器产品的地位,放电倍率可能更加适合。

接下来看一下排名前7的品牌,这边是指线上零售额,这个比较方便去统计。排名第一的品牌均价在3000元以上,它的线上销售额达到了54%,等于一个品牌就占据了整个线上市场的半壁江山。它的数据也非常直观,低端功率(180W以下)的产品几乎没有,中端和高端以及旗舰的非常平均的处于这三个位置区间内,尤其是旗舰功率,我们这边把它定义为540W。

第二个品牌均价就非常便宜,很明显是走的低成本路线。产品大部分集中在180W以下,占到了62%的产品占比,剩下中端、高端旗舰占比非常少。其它的品牌情况比较类似,总而言之,旗舰功率都比较少或者没有。刚刚也有所提及,单纯看功率不能体现吸尘器的定位,电压也不行,我们需要综合考虑,于是我们重新做了一个电流的分析。

还是来看A品牌,不妨从14A以上每6A去给它划分一个区间,这样更好的去进行定位。低端、中端、高端以及顶级的旗舰机型,很明显A品牌的旗舰虽然不是特别多(4%),但是高端定位占到了35%,中端定位61%,这在其它的品牌当中看不到类似的情况。其它的情况一旦我们通过放电电流去进行分析就非常清晰,大部分产品线都集中在低中端定位上,尤其是顶级旗舰的放电电流26A以上,仅有第一个品牌才有,其它的品牌基本上就没有。

对于54%的线上市场占有率来说,整个市场对于吸尘器品牌的认可程度更倾向于通过更大的电流和兼顾产品性能的大功率,同时轻量化的策略。高售价和市占率同时表明了,即使价格比较高,消费者也是吃这一套的,这样的产品定位思路是值得学习和借鉴的。

村田有多种的锂电产品,针对吸尘器应用我简单罗列了3个机种:21700的一颗;18650的两颗;21700对应的是4Ah的高功率型电芯,最大的持续放电电流是40A。如果26A以上的放电算作旗舰的机型,30A的持续放电能力足够满足要求,如果就靠21700电芯以30A的放电电流进行持续放电,容量大概可以放出3Ah左右,也就是75%的容量。假使是20A持续的放电,容量要接近100%,也就是容量完全可以放完,也不会达到温度上限。

21700整体来说放电电流和温升方面优于18650。我们再来看一下18650,可以看右边数据,20A连续放电情况下,VTC5D可以放出接近2.7Ah容量也就是100%,但是VTC6,3Ah电芯却只能放出2.4Ah容量。

这边我们非常清晰明白了,容量高在整个吸尘器应用当中不能去片面的评判。我们也要小心,在选择吸尘器过程中其实我们也不能完全参考它的标称容量,因为标称容量在大倍率放电过程中不一定可以全部放出。我们要参考它的大倍率放电下实际容量,这样才有更好的一个参考价值。这边也顺便提一下中间的电芯,也是比较特殊的2.7Ah/VTC5D,在业界很少几乎没有竞品。这款电芯可以支持最高表面温度可以达到90度,可以承受更高的温度。

支持更高的表面温度相对来说也支持它放出更多的容量。在重量维持很小情况下我们希望功率越高越好,其实是不现实的。在这种情况下,如果说旗舰类产品要用25A以上放电电流,我们还会更加建议21700了,功率重量,温升以及容量4个变量去做均衡平衡来看,是要优于18650的,但是体积上可能还是稍微大一些。后续可以减少一颗串联,同时提升放电倍率来提升效果。

接下来再来讲一下电动工具,电动工具其实和吸尘器既有相似之点,也有不太相似的地方。电动工具其实在各大厂商开发过程中更加倾向于平台化,先开发一个电压平台,再去做产品的适配,这和吸尘器不太一样。同时电动工具它面对消费者其实和吸尘器也没有那么的相似,电动工具面对不同消费者,对于电动工具的需求以及预期是有非常大的差异。

电动工具和吸尘器其实也比较类似,它的电动化,电气化趋势是一样的。锂电化程度越来越高,这个和吸尘器其实一样。但电动工具当中没有吸尘器类似的增速的放缓,增速趋向于平缓,本身电动工具在国内就是一个非常成熟行业,增量是非常的稳定的。根据这个TSR报告,在2025年的时候,整体无线化率可以达到76%,整个体量可以达到1.75亿,这个增量对于市场来说我们还是非常看好的,有非常多的潜力空间。

先谈一下电钻类,因为功率比较低。对于电钻类产品它的功率集中在一千W以下,600-900W之间,大部分产品都落于这个区间内。其他900W以上,600W以下,1500W以上几乎没有了。得益于不是特别高的功率,当前不要说高端电芯,中端电芯也能完全满足这个需求。所以无线化率普通来说比较高,基本上在50%以上。

其次,我们再来看电锤类电动工具,相对来说功率比电钻类更高,功率主要集中在600-1500W,甚至1500W到2200W也有不少。这种情况下普通功率型电芯就无法支持了,需要增加串并数,无疑就是增加产品的重量。在两者取舍当中,无线化率显得没有那么高了,基本上在40%,或者40%以下。目前来看无线化率不高,但后续无线化率一定是往上慢慢提升的,或许是今后一个蓝海市场。

最后磨机类,对电芯功率要求更高了,本身功率非常高。主要产品就在900W以上了,甚至还有超过2200W,这个功率要求相当高。对于功率这么高的情况下,我们都知道对于电芯要求也会变的非常高。同时,由于放电倍率成吨增加,对于整个电池包设计,不管散热,安全,还要兼顾美观,同时轻量化非常难以权衡。

磨机类普通功率非常大,所以更加难以无线化。如果这样产品一旦无线化,在今后产品当中往往也会成为具有最高溢价能力的产品,这个其实也非常容易理解。

和吸尘器市场来比较,个人认为也有一个明显的区别,消费级电动工具,工业级电动工具面向市场不太一样,面对用户群体也不太一样。消费级电动工具,像平常老百姓使用的。基本上代替手工的,做一些小的手工活勉强够用就可以。所以他们对于这样一个预期和要求来说,相对来说比较低了。勉强可以够用,可以满足日常所需,也能省力,也比较轻便。同时如果便宜就更好了,价格和基本使用能力才是王道。工业级电动工具明显对于消费级电动工具来说有了更高要求,本身在工业阶段它的使用场景对于功率要求就会更加高,企业员工对于这样一个产品也有非常高的要求,所以他想用一个产品性能高,方便使用的产品。专业级电动工具更加要求高了,整个不仅需要长时间工作,需要兼顾长续航,同时兼顾安全性,高性能更加不用说了。高性能情况下还要兼具轻量化。

在这种情况下可能需要电动工具达到一个更大的放电倍率,这边其实就和吸尘器有些殊途同归了。但凡走高端化路线,无非就是这几个方向。轻量化,高性能,高安全。

由于电动工具是平台化的产品居多,稍微根据不同电压平台和峰值功率做一个统计,做一个Map。高端高溢价原则都是想要在控制重量情况下功率越大越好,当然这在一个合理可期范围内。我们不防以100A,80A,60A,40A这样具有比较意义的电流值对电流进行一个初步分析。放了几个自己的电芯,VTC系列从456开始容量是增加的,21700刚才也有所介绍是4Ah的电芯。

再看一下左边电流,这个电流是脉冲放电的电流。分别是100,80,60,40A。我就不一一读出来了,这边可以明显的看到18其实整体来说都差不多,随着能量密度提升,放电能力其实是有所下降的。

21的放电能力,这边是指脉冲放电能力,100A可以支撑10秒钟。21700甚至200A可以支持一秒钟,这个脉冲放电电流可以支持时间其实在实际应用当中是非常重要的。我们都知道电动工具不和吸尘器一样,是需要一个持续放电的。电动工具遇到一些坚硬,或者严苛环境下需要几分钟突破那个坚硬的东西就OK了,常规使用过程中电流并不需要达到这样一个峰值电流,所以脉冲电流更为重要。21700相比18650来说虽然说重量上增加了大概60%左右,但是在脉冲放电性能上有着两倍以上的提升。

这样更加有利于高端产品的设计,也提供了更大的设计空间。40A放电VTC4是30秒,对21700来说甚至是一个持续的。电芯放电能力总是离不开做一个均衡,我们都知道电池设计中有很多矛盾点,都需要综合和平衡。所以我们在性能和便捷当中做一个取舍,来选择某一个应用领域更加适合的产品。

在更大放电电流当中,同时也要平衡功率,重量,温升和容量。更大尺寸也意味着更大容量。但是缺陷也都是更大的体积,我们去权衡是否适合这样一个应用的时候,我们把这四个要点都放到里面考虑,进行选择。

从1991年量产第一颗18650电芯,那个时候还不是村田电芯,还是索尼电芯。索尼电芯作为18650电芯第一个量产商业化的企业,至今已经有30个年头。如今村田时代,我们又有了性能更加平衡的21700电芯,这让更大放电功率也成为可能,不仅是性能更强,安全性也有所增强。

续航和放电功率需求日益增长的如今,村田会在高功率电池领域持续贡献,并研发更加优质,更加强劲的产品。

以上就是我今天主要汇报内容,谢谢大家。

免责声明:本文为网络转载文章,转载此文目的在于传播相关技术知识,版权归原作者所有,如涉及侵权,请联系小编删除(联系邮箱:service@eetrend.com)。